HỆ THỐNG BÀI TẬP

Chương 2

CHI PHÍ,

DOANH THU VÀ LỢI NHUẬN CỦA DOANH NGHIỆP

Bài số 1: (Đơn vị : nghìn đồng)

Một doanh nghiệp có tài liệu về sản

xuất và tiêu thụ sản phẩm “X” như sau:

I. Năm

báo cáo

1. Số lượng sản phẩm sản xuất cả năm: 150.000 cái

2. Số lượng sản phẩm kết dư cuối

năm báo cáo: 5.450 cái

3. Giá thành sản xuất đơn vị sản

phẩm: 2

II. Năm kế hoạch: Dự tính như sau:

1.

Số lượng sản

phẩm sản xuất cả năm tăng 15% so với năm báo cáo

2. Giá thành sản xuất đơn vị sản

phẩm hạ 5% so với năm báo cáo.

3. Chi phí quản lý doanh nghiệp và

chi phí tiêu thụ đều tính bằng 5% giá thành sản xuất sản phẩm tiêu thụ trong

năm

4. Số lượng sản phẩm kết dư cuối

năm tính bằng 6% sản lượng sản xuất cả năm.

III. Yêu cầu:

Tính giá thành toàn bộ sản phẩm

“X” tiêu thụ năm kế hoạch?

Bài số 2

Doanh nghiệp X có tình hình sản xuất và

tiêu thụ sản phẩm A như sau: (Đơn vị: nghìn đồng)

I. Tài

liệu năm báo cáo:

1. Số sản phẩm kết dư đầu năm : 215 sản phẩm

2. Số lượng sản xuất và tiêu thụ thực tế 9

tháng đầu năm và dự kiến quý IV

Chỉ tiêu

|

9 tháng đầu năm

|

DK quý IV

|

1. Số lượng sản xuất (SP)

|

4.100

|

1.700

|

2. Số lượng

tiêu thụ (SP)

|

3.700

|

1.800

|

3. Giá thành sản xuất đơn vị sản

phẩm: 200 (không thay đổi so với năm trước)

II. Tài liệu năm kế hoạch: Dự kiến như sau:

1. Sản lượng sản xuất cả năm

tăng 10% so với năm báo cáo.

2. Giá thành sản xuất đơn vị sản phẩm hạ 10% so với năm

báo cáo.

3. Chi phí quản lý doanh nghiệp và chi phí tiêu thụ sản

phẩm (năm kế hoạch như năm báo cáo) đều tính theo 5% giá thành sản xuất sản

phẩm tiêu thụ.

4. Trong năm tiêu thụ hết số sản phẩm kết dư đầu năm và

90% số sản xuất trong năm.

III.

Yêu cầu:

Tính giá

thành toàn bộ sản phẩm A tiêu thụ năm báo cáo và năm kế hoạch của doanh nghiệp

X?

Bài

số 3: (Đơn vị: nghìn đồng)

Căn cứ vào tài liệu sau của

doanh nghiệp X, hãy xác định:

1. Giá thành toàn bộ sản phẩm

A và sản phẩm B tiêu thụ năm kế hoạch?

2.

Mức hạ và tỷ lệ hạ giá thành sản xuất sản phẩm tiêu thụ năm kế hoạch?

I. Tài liệu năm báo cáo

1. Giá thành sản xuất đơn vị sản

phẩm:

- Sản phẩm A: 1.450

- Sản phẩm B: 1.500

2. Số lượng

sản phẩm kết dư dự tính cuối năm:

- Sản phẩm A: 105 cái

- Sản phẩm B: 120 cái

II. Tài liệu năm kế hoạch

1. Số lượng

sản phẩm sản xuất cả năm dự kiến như sau:

- Sản phẩm A:

3.100 cái

- Sản phẩm B:

1.750 cái

2. Định mức hao

phí vật tư và lao động cho 1 đơn vị sản phẩm năm KH như sau:

Khoản chi phí

|

Đơn giá

|

Định mức tiêu hao cho 1 đơn vị SP

|

|

SP A

|

SP B

|

||

1. Nguyên vật liệu chính

Trong đó: Trọng lượng tinh

2. Vật liệu phụ

3. Giờ công chế tạo sản phẩm

4.BHXH, BHYT,KPCĐ,BHTN (23%)

|

40

10

12,5

|

15 kg

11 kg

4kg

50 giờ

|

20 kg

16 kg

6 kg

40 giờ

|

3. Dự

toán chi phí sản xuất chung năm kế hoạch như sau:

Khoản chi phí

|

Chi phí SX chung

|

1. Tiền lương

cán bộ, nhân viên quản lý

2. BHXH, BHYT, KPCĐ, BHTN (23%)

3. Nhiên liệu, động lực

4. Vật liệu phụ, công cụ dụng cụ

5. Khấu hao TSCĐ

6. Các chi phí khác bằng tiền

|

90.000

10.800

50.000

71.500

94.500

|

4. Chi phí sản xuất chung được phân

bổ hết cho sản phẩm hoàn thành trong năm kế hoạch theo tiền lương công nhân

sản xuất sản phẩm.

5. Chi phí tiêu thụ sản phẩm dự tính

bằng 5% và chi phí quản lý doanh nghiệp bằng 3% giá thành sản xuất của mỗi loại

sản phẩm tiêu thụ trong năm

6. Phế liệu thu hồi từ nguyên liệu

chính là 50%, giá 1 kg phế liệu là: 10

7. Số lượng sản phẩm kết dư dự

tính cuối năm mỗi loại là 100 cái.

Bài số 4

Một DN có tài liệu như sau: (Đơn vị: nghìn đồng)

I. Năm báo cáo

1. Tình

hình sản xuất và tiêu thụ sản phẩm A:

- Sản phẩm tồn kho ngày

30/9 là 1.130 SP.

- Dự kiến quý 4: Sản xuất :10.580

SP và tiêu thụ: 9.810 SP

2. Số liệu dự kiến 31/12:

- Vay ngắn hạn: 500.000

- Vay dài hạn :

1.500.000 (dùng cho sản xuất kinh doanh)

II. Năm kế hoạch: Dự kiến như sau:

1.

Tình hình sản xuất và tiêu thụ

sản phẩm:

* Sản phẩm A

- Số lượng sản phẩm sản xuất cả

năm: 48.500

- Giá thành sản xuất đơn vị sản

phẩm: 31,5 (tăng 5% so với năm báo cáo)

- Số lượng sản phẩm dự kiến kết

dư cuối năm: 1.500

- Giá bán đơn vị sản phẩm (chưa

có thuế GTGT): 45

- Chi phí quản lý doanh nghiệp và

chi phí tiêu thụ sản phẩm đều tính bằng 5% giá thành sản xuất sản phẩm tiêu thụ

trong năm.

* Các sản phẩm khác

- Tổng doanh thu tiêu thụ cả năm:

540.670

- Tổng giá thành toàn bộ của sản

phẩm tiêu thụ trong năm: 320.250

2. Tình

hình khác:

-

Nhượng bán một TSCĐ nguyên giá 340.000 (đã khấu hao 175.000). Giá nhượng bán (chưa

thuế GTGT) là 180.000. Chi phí tân trang lại tài sản trước khi nhượng bán (chưa

thuế GTGT) là 10.000.

-

Lãi suất vay ngắn hạn: 12%/năm (50% vốn trả vào cuối tháng 1 và 50% trả vào cuối

tháng 3)

- Lãi suất vay dài hạn: 15%/năm.

- Lãi tiền gửi không kỳ hạn dự tính trong năm là 82.000.

III. Yêu cầu: Hãy

tính các chỉ tiêu năm kế hoạch:

1. Tổng doanh thu thuần?

2. Tổng lợi nhuận thuần từ hoạt động kinh doanh?

3. Tổng thuế phải nộp?

Biết rằng

- Thuế GTGT

được khấu trừ cả năm kế hoạch dự kiến: 110.250

- Toàn bộ SP tiêu thụ và các hoạt động nhượng

bán, thanh lý TSCĐ đều chịu thuế GTGT (theo phương pháp khấu trừ) với thuế suất là 10%. Thuế suất thuế TNDN 25%.

Bài số 5:

Một doanh nghiệp có tài liệu như sau: (Đơn

vị: nghìn đồng)

I. Tài liệu năm báo cáo:

1. Giá thành sản xuất đơn vị sản

phẩm 50

2. Dự kiến số liệu tới 31/12:

- Số lượng sản

phẩm kết dư là 6.310 sản phẩm.

- Vay dài hạn (dùng cho sản xuất kinh

doanh): 1.500.000 (lãi suất 15%/năm)

II. Tài liệu năm kế hoạch: Dự kiến như

sau:

1. Tình hình sản xuất và tiêu thụ

sản phẩm:

- Số lượng sản phẩm sản xuất cả năm 47.500 sản phẩm

- Số lượng sản phẩm kết dư cuối năm 3.500 sản phẩm

- Giá thành sản xuất đơn vị sản phẩm hạ 10% so với năm báo cáo

- Chi phí tiêu thụ sản phẩm và chi phí quản lý doanh nghiệp đều tính bằng

5% giá thành sản xuất sản phẩm tiêu thụ trong năm

- Giá bán đơn vị sản phẩm (chưa có thuế GTGT) 72

2.

Tình hình khác

- Đầu tháng 6 vay 300.000 (thời hạn 1 năm, lãi suất 12%/năm)

- Lãi tiền gửi không kỳ hạn: 73.000

- Chiết khấu thanh toán cho khách hàng hưởng là 40.000

- Lợi nhuận khác: 50.000.

III. Yêu cầu: Hãy xác

định:

a, Lợi nhuần thuần từ hoạt

động kinh doanh năm kế hoạch?

b, Tổng số thuế doanh nghiệp

phải nộp năm kế hoạch?

c, Tỷ suất lợi nhuận (sau

thuế) tổng tài sản năm kế hoạch?

Biết rằng:

- Doanh nghiệp phải nộp thuế thu nhập với thuế suất là: 25%

- Sản phẩm chịu thuế tiêu thụ đặc biệt, với thuế suất là 20%, chịu thuế

GTGT (theo phương pháp khấu trừ) thuế suất là: 10%.

- Thuế GTGT đầu vào được khấu trừ cả năm kế hoạch là: 280.000

- Tổng tài sản bình quân năm KH: 2.000.000

Bài số 6

Doanh nghiệp Y có tài liệu sau: (Đơn

vị: nghìn đồng)

I. Năm báo

cáo: Số liệu dự

kiến ngày 31/12:

- Số lượng sản phẩm A kết dư ngày 31/12 là 450

sp

- Vay dài hạn (dùng cho sản xuất kinh

doanh): 7.500.000 (lãi suất 15%/năm)

II. Năm kế hoạch

1.

Dự kiến tình hình sản xuất và tiêu thụ các loại

sản phẩm như sau:

Sản phẩm A

- Số lượng sản phẩm sản xuất

cả năm tăng 20% so với năm báo cáo.

- Số lượng sản phẩm kết dư

cuối năm bằng 15% số lượng sản xuất cả năm.

- Giá bán đơn vị sản phẩm

(chưa có thuế GTGT): 110

- Giá thành sản xuất đơn vị

sản phẩm: 78 (tăng 4% so với năm báo cáo).

Các loại sản phẩm khác

- Tổng doanh thu tiêu thụ : 710.000

- Tổng giá thành toàn bộ: 579.600

2. Tình

hình khác dự tính như sau:

- Thanh lý một TSCĐ đã hết hạn sử dụng, nguyên giá 520.000. Giá thanh lý (chưa

thuế GTGT) là 30.000. Chi phí thanh lý (chưa thuế GTGT) là 4.000.

- Đầu quý 3 vay ngắn hạn:

480.000, lãi suất 15%/năm (50% vốn gốc trả vào cuối tháng 7, còn lại trả nốt

vào cuối tháng 9)

- Đầu tháng 4 trả

vốn vay dài hạn: 1.500.000

- Lãi tiền gửi không kỳ hạn cả năm là 74.000

III, Yêu cầu: Hãy

xác định:

1.

Tỉ suất lợi nhuận gộp trên doanh thu thuần năm kế hoạch?

2.

Tỷ suất lợi nhuận trước thuế trên tổng doanh thu và thu

nhập khác năm kế hoạch?

3. Tổng số thuế DN

phải nộp năm kế hoạch?

Biết rằng:

- Năm báo cáo chỉ sản xuất và

tiêu thụ sản phẩm A. Sản lượng sản phẩm A sản xuất năm báo cáo là: 10.000 sp

- Tổng chi phí QLDN và chi phí

bán hàng tính bằng 5% giá thành sản xuất sản phẩm tiêu thụ cả năm.

- Toàn

bộ SP tiêu thụ và các hoạt động nhượng bán, thanh lý TSCĐ đều chịu thuế GTGT (theo phương pháp khấu trừ). Thuế

suất thuế GTGT áp dụng đối với tất cả các loại sản phẩm và hoạt động nhượng bán, thanh lý TSCĐ là 10%. Tổng thuế GTGT đầu vào được khấu trừ năm KH dự kiến là 105.600. Thuế suất thuế TNDN là 25%.

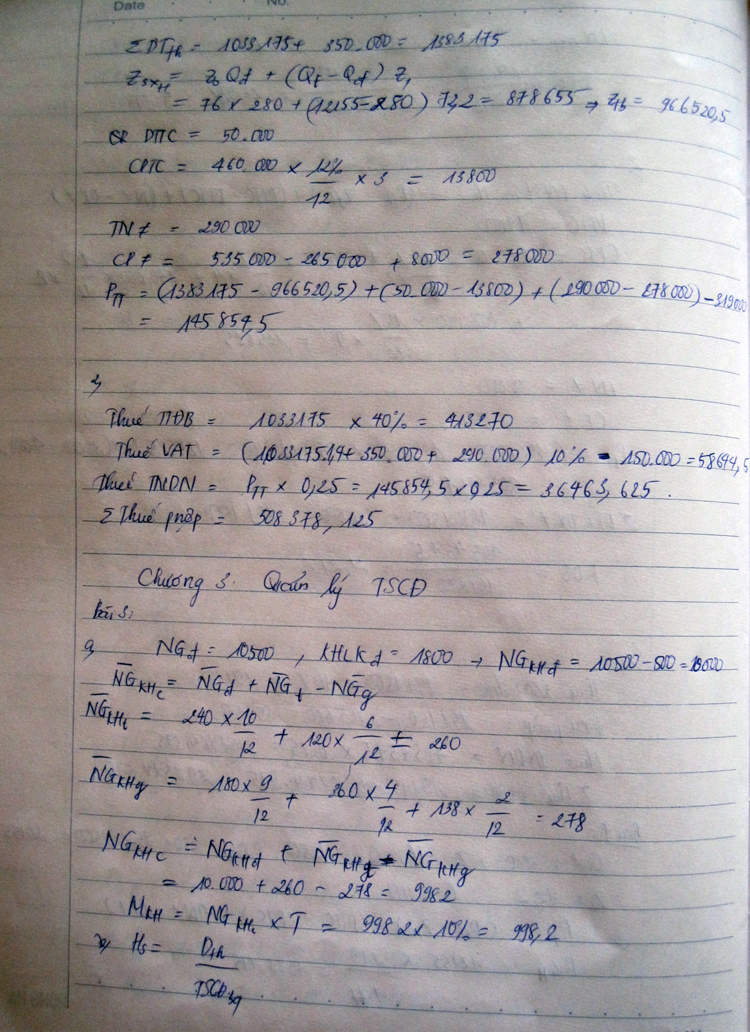

Bài số 7:

Doanh nghiệp X

có tài liệu sau: (Đơn vị: nghìn đồng)

I. Tài liệu năm báo cáo

1. Giá thành sản xuất đơn vị sản phẩm H là 76.

2. Dự kiến số liệu 31/12 như sau:

- Số sản phẩm H chưa tiêu thụ là

280 sản phẩm.

- Vay ngắn hạn: 460.000

II. Tài liệu năm kế hoạch: dự kiến như

sau:

1. Tình hình sản xuất và tiêu thụ

sản phẩm H:

- Sản lượng sản xuất cả năm:

12.500 sản phẩm

- Trong năm sẽ tiêu thụ hết số

sản phẩm kết dư đầu năm và 95% số sản phẩm sản xuất trong năm.

- Giá thành sản xuất đơn vị sản

phẩm hạ 5% so với năm báo cáo.

-

Giá bán đơn vị sản phẩm (chưa có thuế GTGT) là: 119

2. Các loại

sản phẩm khác:

- Tổng doanh thu tiêu thụ cả năm:

350.000

- Giá

thành toàn bộ: 319.000

3. Tình hình khác:

- Nhượng bán một TSCĐ nguyên giá 535.000, đã khấu hao 265.000. Giá nhượng bán (chưa thuế GTGT) là 290.000. Chi phí

nhượng bán (chưa thuế GTGT) là 8.000.

- Lãi suất vay ngắn hạn là 12%/năm (toàn bộ vốn gốc và

lãi trả vào cuối tháng 3)

- Chiết khấu thanh toán được hưởng trong năm dự kiến

50.000

III. Yêu cầu: Hãy xác

định:

1.

Tổng lợi nhuận trước thuế năm kế

hoạch?

2. Tổng số thuế DN phải nộp năm kế hoạch?

Biết rằng:

- Năm báo cáo chỉ sản xuất và tiêu

thụ một loại sản phẩm.

- Sản phẩm H thuộc diện chịu thuế tiêu thụ đặc biệt,

thuế suất là 40%.

- Chi phí tiêu thụ và chi phí quản lý doanh nghiệp đều

tính bằng 5% giá thành sản xuất sản phẩm tiêu thụ trong năm.

- Toàn bộ SP tiêu thụ và các hoạt động nhượng bán, thanh lý TSCĐ đều chịu

thuế GTGT (theo phương pháp khấu trừ) với thuế

suất là 10%.Tổng thuế GTGT đầu vào được khấu trừ năm KH dự kiến là 150.000. Thuế

suất thuế TNDN là 25%.

Bài số 8 (Đơn

vị: Triệu đồng)

Công ty Bình Minh có tình hình như sau:

I. Năm N: Số liệu dự kiến ngày 31/12 như sau:

- Vay ngắn hạn: 200

- Vay dài hạn : 200 (dùng cho sản

xuất kinh doanh)

- Dự trữ vật tư : 200

II. Năm N+1

Dự kiến quý I như sau:

- Doanh thu tiêu thụ sản phẩm:

720

- Trị giá vật tư nhập vào

trong quý bằng 50% doanh thu tiêu thụ sản phẩm.

- Chi phí trực tiếp khác: 35

- Chi phí gián tiếp : 22

- Dự trữ vật tư cuối quý: 100

- Số thuế GTGT được khấu trừ: 45

- Cuối tháng

1 trả 50% vốn vay ngắn hạn và 50% trả vào cuối tháng 3

III, Yêu cầu:

Tính tổng số thuế Công ty phải nộp quý I năm

N+1?

Biết rằng:

+ Tất cả các sản phẩm tiêu thụ đều chịu thuế

tiêu thụ đặc biệt, với thuế suất là 20% và chịu thuế GTGT (theo phương pháp

khấu trừ), thuế suất 10%.

+ Lãi suất vay ngắn hạn là 12%/năm và vay dài

hạn là 15%/năm

+ Thuế suất thuế thu nhập doanh nghiệp là 25%.

Bài số 9 (Đơn vị: Triệu đồng)

Tình hình sản xuất kinh doanh quý

I năm N của Công ty X như sau:

1. Số liệu ngày 1/1 như sau:

- Dự trữ vật tư: 200

- Vay dài hạn (dùng cho SXKD):

200

- Vay ngắn hạn: 200

2. Tình hình kinh doanh trong quý

- Doanh thu bán hàng: 900

- Tổng giá thanh toán vật tư

nhập vào trong quý: 715

- Chi phí trực

tiếp khác: 38

- Chi phí gián tiếp: 15

- Số thuế GTGT đầu vào được khấu trừ là 72

3. Dự trữ vật tư cuối quý: 100

4. Doanh nghiệp nộp thuế GTGT theo

phương pháp khấu trừ, với thuế suất là 10% cho cả mua và bán hàng, thuế suất

thuế thu nhập doanh nghiệp là 25%

5. Lãi suất vay dài hạn 15%/năm và

vay ngắn hạn là 12%/năm (vốn trả vào quý II)

Yêu cầu: Tính tổng số thuế Công ty phải nộp

quý I năm N?

Bài số 10 (Đơn vị: Triệu đồng)

Cuối năm N, doanh nghiệp B có tình hình như sau:

- Vay dài hạn (dùng cho SXKD): 200

- Vay ngắn hạn: 200

- Dự trữ vật tư: 200

Ngày 1/1/N+1 DN tiến hành kinh doanh, các thông tin về tình hình sản xuất

kinh doanh trong quý I như sau:

1. Doanh thu

bán hàng mỗi tháng: 900

2. Trị giá vật tư mua từ trong nước (chưa có thuế GTGT) mỗi tháng: 600

3. Nhập khẩu vật tư hàng tháng, giá tính thuế nhập khẩu là 80

4. Chi phí trực tiếp khác mỗi tháng: 30

5. Chi phí gián tiếp mỗi tháng: 20

6. DN nộp thuế GTGT theo phương pháp khấu trừ, thuế

suất là 10% cho cả mua, bán hàng và nhập khẩu. Thuế suất thuế TNDN là 25%

7. Lãi vay dài hạn: 15%/năm, lãi vay ngắn hạn: 12%/năm,

vốn trả vào quý II

8. Dự trữ vật tư cuối quý: 100

Yêu cầu: Tính tổng số thuế phải nộp và lợi

nhuận sau thuế quý I năm N+1

Biết

rằng :

các loại vật tư nhập khẩu phải chịu thuế nhập khẩu 20% và thuế tiêu thụ đặc

biệt là 10%.

Bài giải

No comments:

Post a Comment