<<==Giải BT TCDN1 - Chương 2

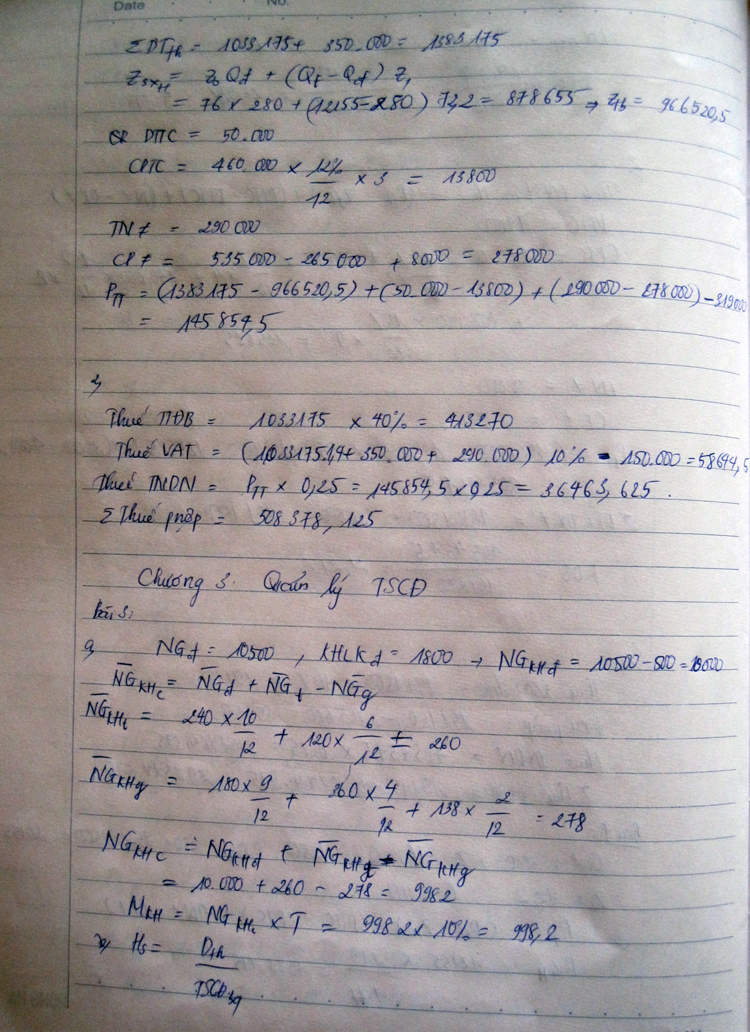

Chương 3

QUẢN TRỊ TÀI SẢN CỐ ĐỊNH

Bài số 1

Để đáp ứng yêu cầu quản lý sản xuất kinh doanh, đầu năm

N+1 doanh nghiệp X mua và đưa vào sử dụng một dàn máy vi tính gồm 5 máy. Giá

mua (chưa có thuế GTGT) là 10 triệu đồng/máy. Tổng chi phí vận chuyển, lắp đặt

và chạy thử là: 5 triệu đồng. Thời gian sử dụng dự tính là 5 năm.

Yêu cầu

1. Lập bảng xác định mức khấu hao và tỷ lệ khấu hao

hàng năm của dàn máy vi tính:

a, Theo phương pháp khấu hao

bình quân

b, Theo phương pháp khấu hao số

dư giảm dần có điều chỉnh

2. So sánh mức trích và tỷ lệ trích khấu hao hàng năm

và nhận xét về tốc độ thu hồi vốn đầu tư theo 2 phương pháp trên?

Biết rằng: Doanh nghiệp nộp thuế GTGT theo

phương pháp khấu trừ

Bài số 2

Một Công

ty cổ phần lâm sản mua một thiết bị sấy gỗ của Nhật Bản. Thiết bị này được nhập

theo giá FOB tại cảng OSAKA là 150.000 USD bằng vốn vay của VietcomBank với lãi

suất 5%/năm. Thiết bị có trọng lượng là 62 tấn, chi phí vận chuyển từ cảng

OSAKA về tới Hải Phòng là 10 USD/tấn. Phí bảo hiểm mua của Bảo Việt là 0,1%

(tính trên giá mua), chi phí bốc dỡ, vận chuyển về tới Công ty là 20 triệu

đồng. Chi phí lắp đặt chạy thử và các chi phí khác là 15 triệu đồng. Thời gian

kể từ khi mở L/C cho tới khi đưa thiết bị vào làm việc là 6 tháng (thời hạn

vay vốn theo hợp đồng là 6 tháng và trả lãi 1 lần cùng vốn gốc khi kết thúc).

Thiết bị này khi nhập khẩu về phải chịu thuế nhập khẩu với thuế suất là 20% và

thuế GTGT là 5%.

Yêu cầu:

1. Xác

định nguyên giá của thiết bị?

2. Dựa

theo hồ sơ thiết kế, Công ty xác định thời gian sử dụng dự kiến của thiết bị là

5 năm và dự định sẽ áp dụng phương pháp khấu hao số dư giảm dần có điều

chỉnh. Hãy xác định số tiền phải trích khấu hao hàng năm của thiết bị trên?

Biết rằng:

- Công

ty nộp thuế GTGT theo phương pháp khấu trừ

- Các

chi phí bốc dỡ, vận chuyển về công ty, chi phí lắp đặt, chạy thử đều tính theo

giá chưa có thuế GTGT.

- Tỷ giá

ngoại tệ ổn định ở mức: 20.000 VND/USD

Bài số 3: (Đơn vị: Triệu đồng)

Một doanh nghiệp có tình hình về TSCĐ

năm kế hoạch như sau:

- Tổng

nguyên giá TSCĐ đầu năm: 10.500. Trong đó, một số TSCĐ đã hết khấu hao nhưng

vẫn sử dụng được, có nguyên giá: 500.

- Số

khấu hao luỹ kế tính đến thời điểm đầu năm: 1.800

- Dự

kiến tình hình biến động TSCĐ trong năm như sau:

1. Tháng

3, thanh lý một TSCĐ đã khấu hao hết từ năm báo cáo, nguyên giá là 160, đồng

thời mua một TSCĐ và đưa vào sử dụng, nguyên giá là 240.

2. Tháng

4, nhượng bán một TSCĐ có nguyên giá 180 (đã khấu hao 50%)

3. Tháng

7, nhận lại một TSCĐ có nguyên giá 330 từ doanh nghiệp liên doanh “X”, giá đánh

lại của Hội đồng giao nhận là 120.

4. Theo

hợp đồng, tháng 8 DN sẽ cho thuê hoạt động một TSCĐ có nguyên giá là 250, đã

khấu hao 40%, thời gian cho thuê là 10 tháng.

5. Tháng

9 đưa một TSCĐ đang sử dụng đi góp vốn liên doanh với DN “Y” có nguyên giá là

360 (đã khấu hao được 100).

6. Tháng

11 hết hạn sử dụng một TSCĐ, nguyên giá là 138, nhưng DN dự kiến sẽ tiếp tục

sử dụng tới tháng 2 năm sau mới thanh lý.

7. Tỉ lệ

khấu hao tổng hợp bình quân là 10%

8. Tổng

doanh thu thuần cả năm là 4.200

Yêu cầu: Hãy xác định:

1. Mức trích khấu hao năm kế hoạch?

2. Hiệu suất sử dụng tài sản cố định

năm kế hoạch?

Bài số 4:

Doanh nghiệp Y có tài liệu như sau: (Đơn vị: triệu đồng)

I. Tài liệu năm báo cáo:

1. Theo số liệu

ngày 30/9 cho biết:

- Tổng

nguyên giá TSCĐ là 14.900 (trong đó tổng nguyên giá TSCĐ phải trích khấu hao:

14.000)

- Số khấu hao luỹ kế là 7.200.

2. Dự

kiến quý 4:

- Tháng 10, mua một thiết bị chuyên dùng có

nguyên giá là 480

- Số khấu hao TSCĐ trích trong quý là 280.

II. Tài liệu năm kế hoạch

Dự kiến

tình hình biến động TSCĐ trong năm như sau:

1. Tháng 2, sẽ

mua và đưa vào sử dụng một dây chuyền sản xuất có nguyên giá là 900.

2. Tháng

5, sẽ nhận vốn góp liên doanh bằng một TSCĐ, giá đánh giá của hội đồng là 960.

3. Tháng 11, DN

sẽ nhượng bán một xe tải có nguyên giá là 120 (đã khấu hao được 50%).

4. Tỷ lệ khấu

hao tổng hợp bình quân năm kế hoạch là 10%.

Yêu cầu:

Xác định số tiền khấu hao TSCĐ năm KH?

Bài số 5: (Đơn vị: Triệu đồng)

Một doanh nghiệp có tài liệu như sau:

I. Tài liệu năm báo cáo

1. Theo số liệu tổng kết tài sản ngày 30/9 cho biết:

- Tổng nguyên giá TSCĐ: 1.750.

- Số khấu hao luỹ kế: 370

- Mức trích khấu hao tháng 9 là: 45

2. Tháng 11, doanh nghiệp dự kiến sẽ thanh lý một số

TSCĐ hết hạn sử dụng có nguyên giá 80, tỷ lệ

khấu hao 9% /năm

3. Tháng

12, doanh nghiệp mua sắm một thiết bị dùng cho sản xuất trị giá 360, tỷ lệ khấu

hao 14%/năm

II. Tài

liệu năm kế hoạch:

1. Chi phí xây dựng cơ bản dở dang đầu năm là 600.

2. Theo kế hoạch xây dựng cơ bản và mua sắm máy móc

thiết bị:

- Tháng 3, bộ phận XDCB hoàn thành bàn giao một phân

xưởng sản xuất mặt hàng mới với giá dự toán 372, tỷ lệ khấu hao 12%/năm.

- Tháng 6, đưa một số máy móc

thiết bị có nguyên giá 70 đi sửa chữa lớn theo định kỳ, tỷ lệ khấu hao 15%/năm.

- Tháng 10, doanh nghiệp sẽ nhượng

bán một số TSCĐ không cần sử dụng có nguyên giá 72, tỷ lệ khấu hao 12%/năm, số khấu hao đã

trích là 36.

3. Chi phí xây dựng cơ bản dở dang cuối năm dự tính là 300.

4. Dự kiến tổng doanh thu thuần cả năm là 580

Yêu cầu:

1. Tính số tiền khấu hao trích năm kế hoạch của DN?

2. Tính hiệu suất sử dụng TSCĐ năm KH?

Bài số 6: (Đơn vị: Triệu đồng)

Căn cứ vào tài liệu sau của doanh nghiệp K hãy xác định:

1. Số tiền khấu hao TSCĐ năm kế

hoạch?

2. Hiệu suất sử dụng TSCĐ năm kế

hoạch?

I. Tài liệu năm báo cáo

1. Số liệu tổng kết tài sản ngày 31/12 như sau:

- Nguyên giá của TSCĐ là 15.800

- Số KHLK: 1.800

II. Tài liệu năm kế hoạch

1. Tháng 1, nhận vốn góp liên doanh

bằng một TSCĐ giá đánh giá của hội đồng là 144, tỷ lệ khấu hao 12%/năm.

2. Tháng 4, một số máy móc thiết bị

sản xuất hết thời hạn sử dụng có nguyên giá 240, tỷ lệ khấu hao 12%/năm, dự kiến thanh lý vào năm sau.

3. Tháng 5, doanh nghiệp dự kiến cho

thuê hoạt động một số TSCĐ chưa cần dùng có nguyên giá 260, tỷ lệ khấu hao 11%/năm. Chi phí cho thuê dự tính là 18.

4. Tháng 7, sẽ tiến hành SCL một số

TSCĐ có nguyên giá 190, tỷ lệ khấu hao

8%/năm.

5. Tháng 11, hiện đại hoá một dây

chuyền công nghệ, làm tăng thêm giá trị là 96, tỷ lệ khấu hao 12%/năm.

6. Tháng 12, nhượng bán một TSCĐ trong

kho dự trữ có nguyên giá là 234, tỷ lệ khấu hao

9%/năm (số khấu hao đã trích theo dự kiến là 70)

7. Tổng doanh thu thuần cả năm dự

kiến: 31.500

Biết rằng: Mức trích khấu

hao tháng 12 năm báo cáo là: 120

Bài số 7: (Đơn vị: Triệu đồng)

Căn cứ vào tài liệu sau của doanh nghiệp M. Hãy xác định:

1. Số tiền trích khấu hao TSCĐ năm kế hoạch?

2. Hiệu suất sử dụng TSCĐ năm kế hoạch?

I. Tài liệu năm báo cáo:

1. Theo số liệu trên bảng tổng kết tài sản ngày

30/9:

- Tổng nguyên giá TSCĐ: 3.100

- Số khấu hao luỹ kế là : 510

2. Dự kiến quý 4:

- Tháng 10 sẽ thanh lý một số

TSCĐ do hết hạn sử dụng, có nguyên giá

70, tỷ lệ khấu hao 12%/năm.

- Tháng 11, thuê tài chính một TSCĐ

dùng cho sản xuất, trị giá 720, tỷ lệ khấu hao

là 10%/năm

II. Tài liệu năm kế hoạch

1. Theo kế hoạch mua sắm máy móc thiết bị:

- Tháng 2, DN

sẽ mua và đưa vào sử dụng một dây chuyền sản xuất mặt hàng mới, giá dự toán

220, tỷ lệ khấu hao 9%/năm.

- Tháng 7,

doanh nghiệp sẽ mua sắm một số thiết bị sản xuất trị giá 180, tỷ lệ khấu hao 8%/năm.

2. Trong tháng 9, doanh nghiệp sẽ đưa một số máy móc thiết bị có nguyên

giá 100, tỷ lệ khấu hao 12%/năm đi sửa chữa lớn theo định kỳ, dự toán chi phí sửa chữa lớn là 10.

3. Tháng 12, sẽ nhượng bán một TSCĐ không cần dùng nguyên giá là 96, tỷ lệ khấu hao 10%/năm. Số khấu hao đã trích là 40.

4. Tổng doanh thu thuần cả năm dự kiến là 8.000

Biết rằng: Mức trích khấu

hao tháng 9 năm báo cáo là: 60

Bài số 8:

Công ty X có tài liệu như sau: (Đơn

vị: Triệu đồng)

I. Năm báo cáo:

1. Căn cứ bảng cân đối kế toán ngày 31/12:

- Tổng nguyên

giá TSCĐ: 26.500 (trong đó: nguyên giá không phải trích KH là 500)

- Số khấu hao

lũy kế: 5.800

II. Năm kế hoạch: Dự kiến như

sau

1.

Tháng 2, mua một ôtô tải có

nguyên giá 960, tỷ lệ khấu hao

10%/năm.

2. Tháng 5, hiện đại hóa một số thiết bị sản

xuất làm tăng thêm nguyên giá là 120 (tỷ lệ

khấu hao 11%/năm).

3. Tháng 7, thanh lý một TSCĐ có nguyên giá là 360 (đã hết hạn sử dụng từ

năm báo cáo), tỷ lệ khấu hao 10%/năm.

4. Tháng 11, đưa một số TSCĐ đi góp vốn liên doanh với DN “Y” có nguyên

giá 610, tỷ lệ khấu hao 12%/năm (đã trích khấu hao 50%). Giá đánh

lại của hội đồng giao nhận là 480.

5. Tổng doanh thu thuần cả năm là: 27.100

Yêu cầu: Hãy xác định:

1. Tiền khấu

hao TSCĐ năm kế hoạch?

2. Hiệu suất sử dụng TSCĐ năm kế hoạch?

Biết rằng: Mức trích khấu

hao tháng 12 năm báo cáo là: 125

Bài số 9:

Một doanh

nghiệp nhà nước có tài liệu như sau: (đơn

vị : triệu đồng)

I. Tài liệu

năm báo cáo

1. Theo số liệu kế toán:

- Tổng nguyên giá TSCĐ ngày 30/9 là

12.600

- Số tiền khấu hao TSCĐ trích trong

tháng 9 là: 82

3. Tình hình biến động TSCĐ dự kiến

trong quý 4 như sau:

+ Tháng 11 mua một ô tô tải (đã qua sử

dụng) với giá thoả thuận là 324, tỷ lệ khấu hao 8%/năm.

+ Tháng 12 nhượng bán cho công ty Z

một số TSCĐ đang sử dụng có nguyên giá là 432 (đã khấu hao: 63), tỷ lệ khấu hao 10%/năm.

II. Năm kế

hoạch: Dự kiến như sau:

1. Tháng 1 nhận vốn góp liên doanh bằng

một TSCĐ giá đánh lại của hội đồng giao nhận là 720, tỷ lệ khấu hao 14%/năm.

2. Tháng 4 sẽ đưa một số TSCĐ đang dự

trữ đem góp vốn liên doanh, có nguyên giá là 540 triệu đồng, tỷ lệ khấu hao 15%/năm, hội đồng đánh

giá 480 triệu đồng.

3. Tháng 5 thuê tài chính một TSCĐ có

nguyên giá: 600, tỷ lệ khấu hao 10%/năm.

4. Tháng 8 hết hạn sử dụng một TSCĐ có

nguyên giá: 800, tỷ lệ khấu hao 9%/năm, dự định thanh

lý vào năm sau.

Yêu cầu: Hãy

xác định:

1. Số tiền khấu hao TSCĐ quý 4 năm báo

cáo?

2. Tổng

mức trích khấu hao TSCĐ trích trong năm kế hoạch?

Bài số 10:

Tại một

doanh nghiệp có tài liệu sau: (Đơn vị: triệu đồng)

I. Tình hình TSCĐ đầu năm kế hoạch

- Tổng

nguyên giá TSCĐ hiện có tại doanh nghiệp: 19.000

- Số

khấu hao lũy kế là 6.500

II. Trong năm kế hoạch doanh nghiệp dự

kiến như sau:

1.

Tháng 1, mua một thiết bị quản lý nguyên giá 72 đưa ngay

vào sử dụng.

2.

Tháng 4, cho thuê hoạt động một thiết bị sản xuất dự trữ

trong kho có nguyên giá 120.

3.

Tháng 6, nhận vốn góp liên doanh bằng một thiết bị chuyên

dụng, có nguyên giá 110, giá đánh lại là 90.

4.

Tháng 8, nhượng bán một ô tô tải có nguyên giá 360, đã

khấu hao 30%.

Yêu cầu:

1.

Tính số tiền khấu hao năm kế hoạch?

2. Tính hiệu suất sử dụng TSCĐ

năm kế hoạch?

Biết

rằng:

- Các TSCĐ phải trích khấu hao của doanh nghiệp được chia thành 4 nhóm có

tỷ lệ khấu hao như sau:

Nhóm

|

Tỷ lệ khấu

hao năm (%)

|

|

1

|

Nhà cửa

|

9

|

2

|

Thiết bị quản lý

|

10

|

3

|

Phương tiện vận tải

|

12

|

4

|

Máy móc thiết bị

|

15

|

- Doanh thu thuần năm kế hoạch

là 58.000

- Mức trích khấu hao tháng 12

năm báo cáo là: 115

Bài giải